38 jurnal pembelian secara kredit dengan ppn

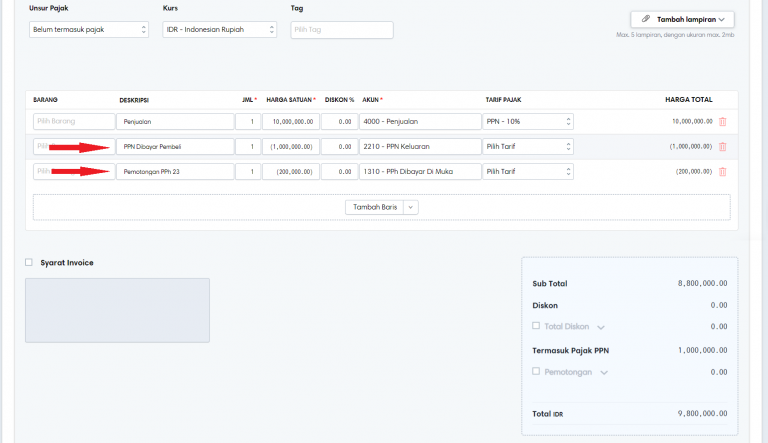

Perlakuan jurnal ppn masukan menjadi berbeda bila transaksi pembelian dilakukan secara kredit. Jurnal ppn masukan untuk pembelian secara kredit. Debit persediaan rp 9000000 kredit utang usaha rp. Pembelian tersebut secara kredit senilai rp 9000000 dengan syarat fob titik pengiriman dan ongkir sebesar rp 150000. Untuk pembelian jasa dengan pembayaran sesuai invoice, bagamanakah jurnal pencatatan PPN dan PPh 4 ayat 2 nya? Misal pembelian jasa 1 juta. PPN 10% 100 rb Ada 2 invoice masing2 sebesar 500 rb. Termin 1 sudah di bayarkan 550.000 PPN 10% dan PPh 4 ayat 2 perusahaan konstruksi kualifikasi kecil 2%. Jurnal pengakuan hutang : Bangunan (dr) = 1.000.000

Hutang usaha (Kredit) senilai persediaan ditambah ppn jika ada. Kas/ Bank (kredit) Jika beli secara tunai atau juga ketika kita bayar ke vendor. Jadi hanya 3 akun ini saja yang bermain jika mencatat jurnal pembelian, jadi misal kita terima tagihan dari pembelian barang dari vendor senilai Rp 1000, Secara kredit. Maka. Barang dagang (+D) Rp 1000,

Jurnal pembelian secara kredit dengan ppn

Pada saat pembelian BKP/JKP pun dapat dilakukan dengan tunai dan kredit. Selain itu, dalam pembelian BKP/JKP juga berkaitan dengan retur. Berikut jurnalnya. Pembelian Tunai: contohnya pada tanggal 1 Agustus 2017, PT A membeli BKP secara tunai seharga Rp 6.000.000. Maka, atas transaksi tersebut akan dicatat oleh perusahaan sebagai berikut ... Jurnal uang muka pembelian dan penjualan dengan ppn harus dilakukan karena batas pengakuan pajak pertambahan nilai pada saat uang diterima perusahaan. Soal dan jawaban uang muka pembelian menjadi materi akuntansi pengantar dan akuntansi keuangan menengah dalam melaporkan kebijakan akuntansi perusahaan. Posted in Akuntansi, Jurnal Pembelian Tagged bukti transaksi akibat terjadinya penjualan atau pembelian barang dagangan disebut, contoh soal jurnal pembelian secara kredit, diskon pembelian dalam akuntansi, jurnal pembelian dengan ppn, jurnal pembelian perusahaan dagang, jurnal penjualan kredit, jurnal retur pembelian dengan ppn, jurnal retur ...

Jurnal pembelian secara kredit dengan ppn. Jurnal belanja adalah jurnal khusus yang mencatat semua pembelian barang atau barang lainnya secara kredit. Ini berarti bahwa pembelian barang secara tunai dicatat dalam jurnal khusus. Setiap kali kredit barang dagangan dibeli, itu dicatat dalam debit langsung dari akun pembelian dan dalam kredit dari akun kredit komersial. Secara Private artinya customer/partner memiliki software sendiri yang ingin diintegrasikan dengan Jurnal. Sedangkan secara Public artinya customer/partner jurnal ingin mengintegrasikan software yang sudah go-public (seperti Talenta, Moka dll) dengan Jurnal untuk pengguna lainnya. Jurnal penjualan kredit dengan ppn. Jurnal untuk pembelian kredit dengan ppn dan metode perpetual untuk pedagang eceran dikenakan norma perhitungan penghasilan netto sebesar 80 dari pajak keluaran. C menurut saya 1. Jurnal akuntansi ppn masukan. Diasumsikan uang tunai diterima dalam periode diskon 10 hari dari penjualan kredit rp 1500000. Jurnal Pembelian: Definisi, Format, dan Contoh Penyelesaiannya. Jurnal pembelian merupakan salah satu jenis jurnal yang sering digunakan oleh dunia bisnis. Sesuai dengan namanya, jurnal ini digunakan untuk mencatat transaksi pembelian bisnis Kawan Kledo. Jenis pembelian yang dicatat dalam jurnal ini khusus pembelian secara kredit saja, ya.

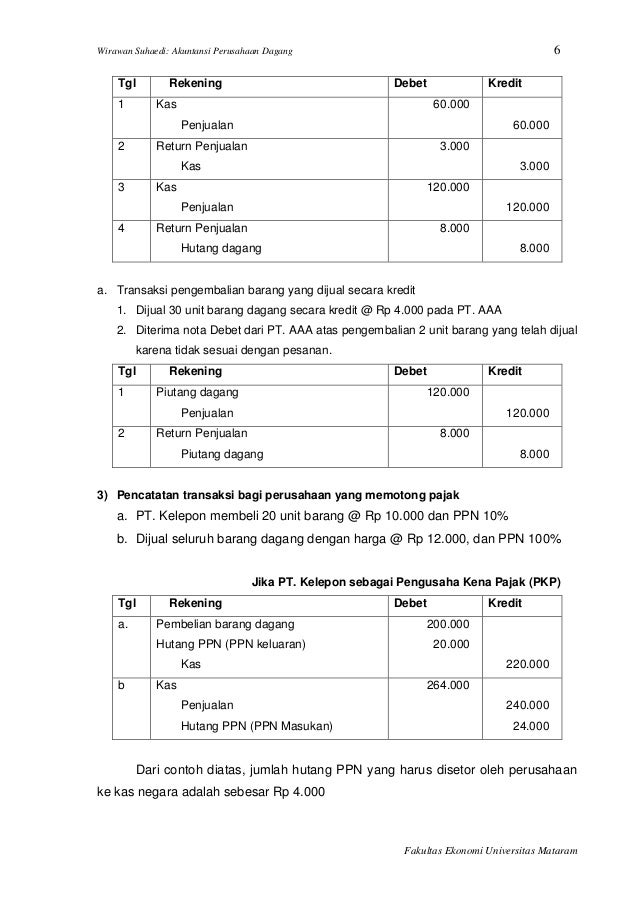

Lalu, bagaimana cara pencatatan jurnal pembelian kredit? Pembelian barang secara kredit dicatat sebagai jurnal pembelian kredit seperti contoh berikut ini: Pada tanggal 4 Juni 2018, PT Go Berkah membeli barang dari Toko Thomas Jaya senilai Rp 9.250.000 secara kredit. PPN 10%. Pencatatan jurnal pembelian kredit dengan PPN atas transaksi tersebut ... Buat jurnal perolehan aset tetap dan jurnal depresiasinya pada akhir tahun 2013 dengan menggunakan metode penyusutan garis lurus (straight line method). Analisis Dasar. Kas bekurang sebesar Rp 8.100.000, Aset tetap berupa peralatan kantor bertambah sebesar Rp 8.100.000. Karena pembelian maka masuk kedalam PPn masukan. Oct 13, 2021 · b. Mekanisme Pajak Pertambahan Nilai di Indonesia. Secara teknis, mekanisme yang berlaku terhadap PPN di Indonesia adalah sebagai berikut: PKP yang melakukan penyerahan BKP/JKP wajib memungut Pajak Pertambahan Nilai dari pembeli/penerima BKP/JKP, dan membuat Faktur Pajak sebagai bukti pemungutannya. Jurnal PPN masukan untuk pembelian secara kredit. Perlakuan jurnal PPN masukan menjadi berbeda bila transaksi pembelian dilakukan secara kredit. Pasalnya, jika transaksi dilakukan secara kredit, maka faktur pajak dari PKP penjual baru akan diberikan apabila pembayaran atas transaksi tersebut dilunasi. Pencatatan Jurnal Pembagian Dividen.

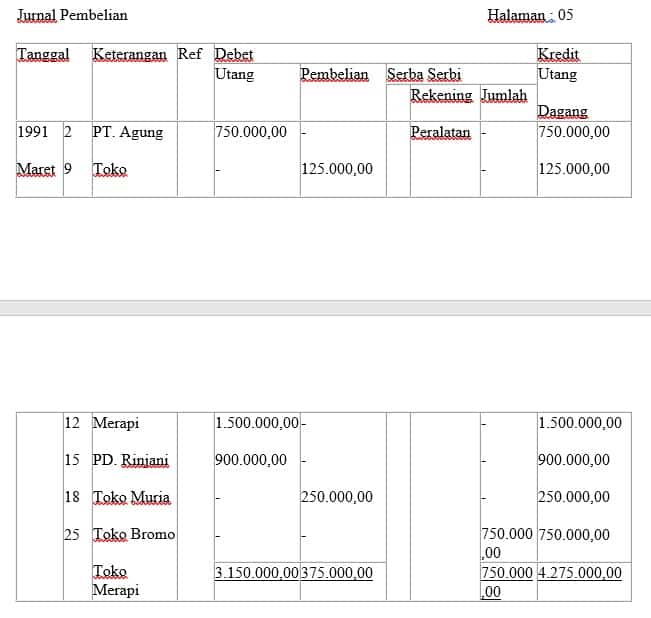

Contoh jurnal penjualan kredit dengan uang muka dan ppn menjadi pertimbangan bagi akuntan perusahaan untuk melaporkan pajak pertambahan nilai. Cahaya memiliki piutang sebesar rp35.000.000 dan kas rp3.000.000 pada akhir neraca juli 2020. Contoh jurnal transaksi pembelian barang secara kredit dan tunai diperlukan karena perusahaan akan ... May 22, 2021 · Demikian cara dan proses pencatatan jurnal persediaan barang dagang metode fisik, mulai dari pembelian sampai perhitungan harga pokok penjualan barang siap jual. Apapun metodenya, pastikan sesuai dengan karakteristik, kondisi dan proses bisnis Anda. Jurnal pembelian adalah kas masuk dan kas keluar yang digunakan untuk mencatat semua transaksi pembelian barang dagang dan barang lainnya contoh dengan syarat kredit, yaitu pembelian yang menimbulkan kewajiban atau utang kepada supplier. Sedangkan jurnal penjualan digunakan untuk mencatat kegiatan transaksi penjualan. Table of Contents Untuk mengetahui bagaimana cara mencatat jurnal pembelian kredit, perhatikan contoh dibawah ini : Didapati pada tanggal 10 Juli 2014, PT buku nasional melakukan pembelian barang dari Toko Sucu Jaya secara kredit senilai Rp. 9.000.000,00 dengan PPN 10%. Berikut Jurnal pembelian kredit dengan PPN atas transaksi berikut: (Debit) Pesediaan = Rp8 ...

37+ Contoh Jurnal Pembelian Barang Secara Kredit Metode ...

Diketahui pada tanggal 4 Juni 2018, PT ABC melakukan pembelian barang dari Toko Cemerlang Jaya secara kredit dengan total nilai Rp 9.250.000 plus PPN 10%. Nah, berikut ini adalah pencatatan jurnal pembelian kredit yang ditambahkan dengan PPN atas kegiatan transaksi tersebut. (Debit) Persediaan = Rp 8.325.000 (Debit) PPN = Rp 925.000 (Kredit ...

PENYUSUNAN JURNAL KHUSUS PERUSAHAAN DAGANG

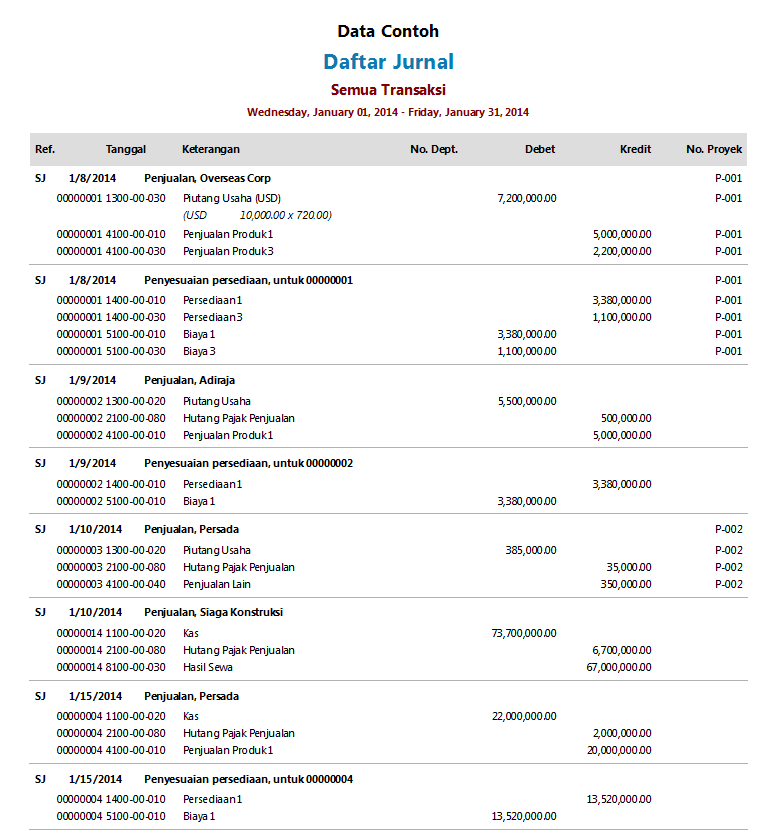

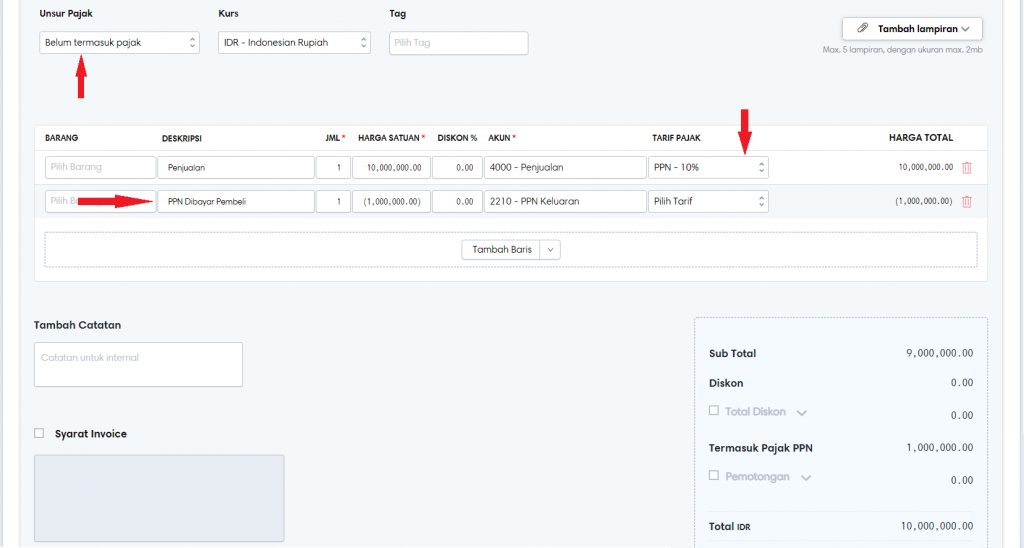

Pembuatan jurnal PPN dengan mencatat setiap transaksi pembelian maupun penjualan BKP/JKP, diperlukan sebagai fungsi analisis untuk menentukan perkiraan yang di debit dan perkiraan yang dikredit serta jumlahnya masing-masing. Selain itu, pembuatan jurnal PPN juga diperlukan untuk mencatat setiap aktivitas perusahaan yang berhubungan dengan PPN.

13+ Contoh Soal Jurnal Penjualan Perusahaan Dagang Gif

Sehingga pembelian barang secara tunai akan dicatat dalam jurnal khusus pengeluaran kas. Jurnal ppn masukan untuk pembelian secara kredit. 7 poin penting mengenai pencatatan jurnal pembelian dan penjualan perusahaan dagang. Jurnal pembelian dengan kartu kredit merupakan salah satu jurnal akuntansi yang perlu dibuat oleh perusahaan.

10 Pembelian Peralatan Toko Secara Kredit Dicatat Dalam ...

Pembelian tersebut secara kredit senilai Rp 9.000.000 dengan syarat FOB titik pengiriman, dan ongkir sebesar Rp 150.000. PT Semakin Berkah mencatat dua transaksi itu sebagai berikut: Pencatatan jurnal pembelian :

Jurnal Perolehan Aset Tetap | Akuntansi dan Pajak

Standar Jurnal Akuntansi adalah merupakan pedoman dalam melakukan pencatatan atau pembukuan setiap transaksi keuangan. Berikut ini akan Kami jelaskan beberapa Jurnal Akuntansi yang umum dan sering dilakukan dalam transaksi Kas dan Bank serta media yang digunakan sebagai dokumentasi penunjang transaksi tersebut, meliputi seluruh penerimaan dan pengeluaran dana, rincian dan penjelasannya adalah :

37+ Contoh Jurnal Pembelian Barang Secara Kredit Metode ...

Jurnal ppn masukan dan ppn keluaran diwajibkan bagi perusahaan yang telah dikukuhkan sebagai pengusaha kena pajak. Bukti transaksi atas pembelian barang secara kredit diwajibkan untuk mencegah adanya pembayaran tagihan yang berulang. Pembelian akan bertambah disisi debit dan hutang bertambah disisi kredit.

23 Jurnal Penjualan Kredit Dengan Ppn - Info Dana Tunai

Dec 17, 2021 · Contoh Jurnal Pajak Pertambahan Nilai (PPN) Masukan . Artikel sebelumnya membahas tentang pengertian pajak pertambahan nilai.. Perlakuan PPN atas pembelian bagi pembeli sebagai Pengusaha Kena Pajak (PKP) adalah Pajak masukan, tapi bagi pembeli yang bukan Pengusaha Kena Pajak (Non PKP) nilai PPN tersebut ditambahkan ke dalam harga beli barang.

Penjualan

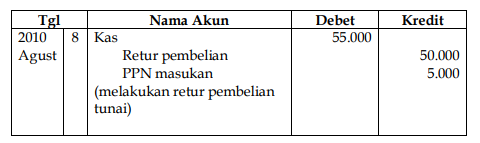

A : • PPN Kurang/Lebih Bayar: • PPN Keluaran Rp 12.000.000 • PPN Masukan Rp 10.000.000 • PPN Retur Pembelian Rp 1.000.000 • PPN Kurang Bayar Rp 3.000.000 • Jurnal Penutup: • Akhir Mei, Jurnal Penutup Perkiraan PPN: • PPN Keluaran Rp 12.000.000 • PPN Retur Pembelian Rp 1.000.000 • Utang PPN Rp 3.000.000 • PPN Masukan Rp 10 ...

Jurnal Penjualan Kredit Dengan Uang Muka - Tips Seputar Uang

Mohon bantuan ortax-er, bagaimana pencatatan/pembukuan usaha dagang keramik (persediaan sistem perfektual, metode harga rata-rata): 1. Pembelian Kredit + PPN. Diterima faktur penjualan dari supplier tgl.10/01: Nilai faktur penjualan (1.000 bh * Rp 50.000) Rp 50.000.000, Diskon Rp 1.000.000, PPN 10% Rp 4.900.000.

Akuntansi Perusahaan Dagang - Software Akuntansi Terbaik

Jurnal pembelian adalah kas masuk dan kas keluar yang digunakan untuk mencatat semua transaksi pembelian barang dagang dan barang lainnya contoh dengan syarat kredit, yaitu pembelian yang menimbulkan kewajiban atau utang kepada supplier. Pembelian barang dagang sebesar rp5.000.000 dengan termin 2/10 n/30.

Apa yang dimaksud dengan Akuntansi Pembelian dalam ...

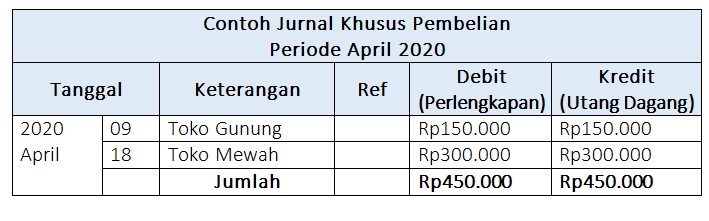

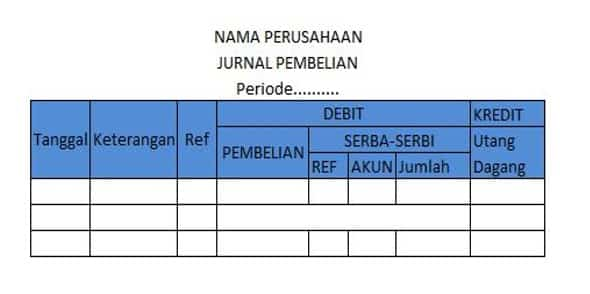

Jurnal pembelian merupakan jurnal khusus yang digunakan dalam mencatat seluruh transaksi pembelian barang dagang / barang lain secara kredit Untuk lebih jelasnya lagi kami akan membahas materi mengenai Jurnal Pembelian mulai dari Pengertian jurnal pembelian Dan Contoh Jurnal Pembelian Secara lengkap. Maka simaklah ulasannya di bawah ini.

View Contoh Soal Jurnal Pembelian Dan Penjualan Perusahaan ...

Intidaya Kontruksi Beton harus menyetorkan pajak ke negara dengan Surat setoran pajak (SSP) paling lama tanggal 15 September 2020 atas Pph pasal 4 ayat 2 dan wajib melaporkannya paling lama tanggal 20 Oktober 2020 agar tidak dikenai sanksi keterlambatan pajak. berikut ini jika Pajak Pph 23 dan Pph pasal 4 ayat 2 dibayar secara keseluruhan! akan ...

√ Jurnal Khusus: Pengertian, Manfaat, Jenis, Contoh Soal ...

1 Pencatatan Akuntansi Pada Perusahaan Dagang. 2 Jurnal Pembelian Perusahaan Dagang. 2.1 a. Pembelian secara tunai dengan pencatatan sistem persediaan periodik. 2.2 b. Pembelian secara kredit dengan pencatatan sistem persediaan periodik. 2.3 c. Pembelian secara tunai dengan pencatatan sistem persediaan perpetual.

Jurnal Khusus: Fungsi - Cara membuat dan Contoh ...

Nov 30, 2018 · 2. Jurnal PPN masukan untuk pembelian secara kredit. Perlakuan jurnal PPN masukan menjadi berbeda bila transaksi pembelian dilakukan secara kredit. Pasalnya, jika transaksi dilakukan secara kredit, maka faktur pajak dari PKP penjual baru akan diberikan apabila pembayaran atas transaksi tersebut dilunasi.

![√[Lengkap] Pengertian Retur Pembelian Beserta Jenis ...](https://akuntanonline.com/wp-content/uploads/2019/01/retur-pembelian-kredit.jpg)

√[Lengkap] Pengertian Retur Pembelian Beserta Jenis ...

Uang Muka Pembelian adalah 30% dari Harga Beli, dan pembelian ini akan dicicil selama 3 tahun dengan bunga sebesar 8% p.a. Harga tersebut belum termasuk PPn sebesar 10%, Ongkos Kirim sebesar 100.000, dan Biaya Asuransi sebesar 1.000.000 per tahun untuk 3 tahun, serta Biaya Provisi senilai 75.000.

Bagaimana caranya melakukan pengakuan (Recognizing ...

Posted in Akuntansi, Jurnal Pembelian Tagged bukti transaksi akibat terjadinya penjualan atau pembelian barang dagangan disebut, contoh soal jurnal pembelian secara kredit, diskon pembelian dalam akuntansi, jurnal pembelian dengan ppn, jurnal pembelian perusahaan dagang, jurnal penjualan kredit, jurnal retur pembelian dengan ppn, jurnal retur ...

Sistem Akuntansi Penjualan

Jurnal uang muka pembelian dan penjualan dengan ppn harus dilakukan karena batas pengakuan pajak pertambahan nilai pada saat uang diterima perusahaan. Soal dan jawaban uang muka pembelian menjadi materi akuntansi pengantar dan akuntansi keuangan menengah dalam melaporkan kebijakan akuntansi perusahaan.

View Contoh Jurnal Pembelian Bahan Baku Pictures

Pada saat pembelian BKP/JKP pun dapat dilakukan dengan tunai dan kredit. Selain itu, dalam pembelian BKP/JKP juga berkaitan dengan retur. Berikut jurnalnya. Pembelian Tunai: contohnya pada tanggal 1 Agustus 2017, PT A membeli BKP secara tunai seharga Rp 6.000.000. Maka, atas transaksi tersebut akan dicatat oleh perusahaan sebagai berikut ...

Jurnal Ppn Masukan Dan Keluaran - Seni Soal

“Within the covers of the Bible are the answers for all the problems men face.†- Ronald Reagan

Contoh Jurnal Pengeluaran Kas Perusahaan Dagang : Jurnal ...

Beranda Akuntansi Keuangan: Jurnal aset tetap, pencatatan ...

My World is My Adventure: Jurnal Pembelian

24 Jurnal Pembelian Secara Kredit Dengan Ppn - Info Dana Tunai

Pengertian Jurnal Penerimaan kas dan Cara Membuatnya

My World is My Adventure: Jurnal Pembelian

Jurnal Khusus: Pengertian, Jenis dan Manfaat-nya - Jurnal

√ Contoh Soal Lengkap Jurnal Penjualan dan Pembelian ...

Definisi Jurnal Penjualan - Pengertian, Aset, Kredit, PPN ...

PENYUSUNAN JURNAL KHUSUS PERUSAHAAN DAGANG

Akuntansi: Jurnal Umum dan Khusus Akuntansi

Uang Muka Penjualan Telah Dikenakan PPN

Jurnal Pembelian: Pengertian - Cara Membuat dan Contohnya ...

Mencatat Transaksi Penjualan Dengan Pemungut PPN | Harmony

24 Jurnal Pembelian Secara Kredit Dengan Ppn - Info Dana Tunai

Pembayaran Tunai Atas Pembelian Produk Dan Jasa Harus ...

Belajar Bersama Ayu: JURNAL KHUSUS

42 pembelian peralatan toko secara kredit dicatat dalam ...

0 Response to "38 jurnal pembelian secara kredit dengan ppn"

Post a Comment